AI 全景情报 0622:医疗 AI 进积压病例,Claude 走向物理 Agent,欧洲/印度抢主权算力

本期聚焦 2026 年 6 月 17 日至 20 日的五条核心信号:OpenAI 把医疗 AI 推向专家监督工作流,Anthropic Project Fetch 显示 Claude 开始处理机器人接口任务,OVHcloud 与欧盟讨论把模型访问变成主权供应链问题,印度 RMZ 扩张 AI 数据中心,中国推动 AI 进入消费品与服务业。文章重点判断,下一阶段机会会落在工作流审计、模型访问连续性和基建整合,而不是单一模型能力展示。

Sources:...

Research Brief

覆盖窗口为 2026 年 6 月 17 日至 20 日公开材料;6 月 21 日可核验的一手 AI 产业重大公告较少,本篇不把社交媒体快讯凑进核心条目。

过去几天的主线不是模型参数继续堆高,而是 AI 被推向更硬的现场:临床积压病例、机器人传感器、欧洲模型主权、印度数据中心供给、中国消费场景政策。对 AI 从业者来说,下一轮竞争会落在三个问题上:能否把模型放进可审计流程,能否把算力和模型访问做成抗政策冲击的供应链,能否在非软件行业找到足够刚性的落地需求。

速览

- OpenAI 医疗与生命科学:OpenAI 同周发布 rare disease reanalysis、LifeSciBench 与 ChatGPT health intelligence 更新。医疗 AI 的商业化入口正在从「回答健康问题」转向「专家监督下的积压任务处理」。1 2 3

- Anthropic Project Fetch:Claude Opus 4.7 在 Project Fetch 二期中,不依赖人类协助完成多项机器人接口/感知任务,速度大幅超过去年人类团队。软件 Agent 的工具使用能力开始外溢到物理设备。4

- 欧洲模型主权:OVHcloud 计划从零训练 frontier AI model,Reuters/Computerworld 报道其目标是成为 Mistral 之外的欧洲模型玩家。企业采购会把「模型能力」和「被哪国政策一键断供」放进同一个评分表。5

- 印度 AI 数据中心:RMZ 计划 5 年内把数据中心容量扩至 2-3GW,并围绕 $35B 投资建设 co-location、AI factories 等。算力版图继续向美国以外扩散。6

- 中国 AI 消费政策:中国商务部据 CCTV 披露 17 项措施,推动 AI 进入消费品、服务和 humanoid robots。中国侧的机会更像需求侧补贴和场景组织。7

OpenAI 把医疗 AI 往「可审计工作流」里推

OpenAI 在 6 月 18 日披露,Boston Children’s Hospital、Harvard 与 OpenAI 研究团队用 o3 Deep Research 重新分析 376 个此前未解决的儿童罕见病病例,模型提出候选解释后,经专家复核、追加检测和临床确认,最终建立 18 个诊断,额外诊断率为 4.8%;OpenAI 同时强调,模型没有诊断患者,也没有做临床决策,只生成供专家审查的证据链接假设。1

同一周,OpenAI 还发布 LifeSciBench:750 个专家编写任务、1,062 个任务附件、173 名科学家贡献、453 名专家评审、19,020 条评分标准,用来衡量模型是否能处理药物研发和生命科学研究中的证据整合、实验设计、转化判断和科学沟通。2 这套 benchmark 的关键不是「生物题答对多少」,而是把模型输出拆进专家可打分的 rubric,逼近真实研发流程。

ChatGPT 侧的更新也在同一个方向。OpenAI 称每周有超过 2.3 亿人向 ChatGPT 提出健康与 wellness 问题;GPT-5.5 Instant 在健康评测上的表现接近其 frontier Thinking models,并由 60 个国家、49 种语言、26 个专科的 260 多名医生参与评审和反馈,累计审阅超过 70 万条样例响应。3

这对 AI 从业者的含义很直接:医疗 AI 的可用产品形态,不会先是一个「万能医生」聊天框,而会是可回放、可复核、可审计的专家协作系统。产品经理要关心的是输入数据标准化、证据链留痕、专家复核成本和误报负担;工程团队要把版本化提示词、引用校验、审计日志、隐私边界放进第一版架构。投资人如果只看问答准确率,很容易错过真正的付费点:医院愿意为减少积压、缩短专家检索时间、提高二次分析覆盖率付费。

Claude 开始碰到物理 Agent 的边界

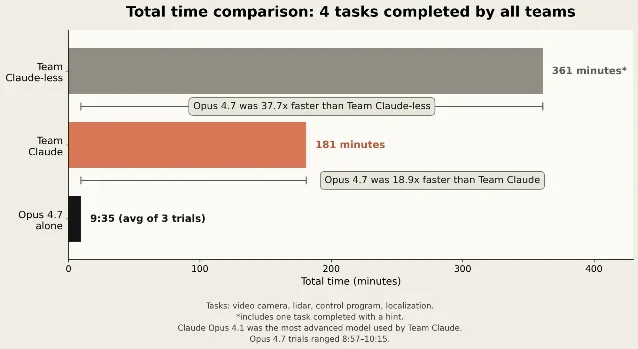

Anthropic 6 月 18 日发布 Project Fetch 二期结果:Claude Opus 4.7 在没有人类协助的情况下,完成去年人类团队做过的多项机器人相关任务;在所有至少有一个人类团队完成的任务上,Opus 4.7 至少快 10 倍。Anthropic 描述称,若只看两支人类团队都完成的四项任务,Opus 4.7 平均比没有 Claude 的团队快 37 倍以上,比有 Claude 协助的团队快 18 倍以上。4

这不是「LLM 已经解决机器人」。Anthropic 自己也写得很清楚:Claude 仍然没有成功完成精确把球推回起点的 closed-loop fetch 任务,也没有涉及底层控制策略学习。4 但产业信号已经够强:通用模型正在从调用软件工具,推进到读取传感器、选择接口、写控制代码、调试物理设备。

对开发者而言,下一批「Agent 能做什么」的边界会从 IDE 和浏览器扩展到实验室设备、仓储机器人、工业相机、无人机套件。新的安全问题也会跟着出现:权限审批不能只管 API key,还要管设备动作;eval 不能只看任务完成率,还要看失败时是否会撞人、损坏设备、泄露视频流;日志不能只记录 prompt,还要记录传感器输入、命令序列和人工批准点。做 robotics、工业软件和实验室自动化的团队,应该把 Agent 沙盒当成基础设施,而不是后续补丁。

欧洲的模型主权从口号变成供应链问题

OVHcloud CEO Octave Klaba 在 VivaTech 上对 Reuters 表示,公司计划训练 frontier AI models,目标是在 Mistral 之外成为欧洲另一个大模型玩家。Computerworld 引述该报道写道,OVHcloud 计划训练一组模型,并在达到性能目标后开源;Klaba 称,芯片、训练技术和合成数据进步让过去约 10 亿欧元的项目,现在可能以 1.5 亿到 2 亿欧元尝试。5

这个信号不能只看成「又一家云厂商做模型」。Reuters 6 月 17 日报道,欧盟委员会主席冯德莱恩在 G7 场合称,美欧让欧洲使用最佳 AI 模型符合双方共同利益;同篇报道提到,Anthropic 此前因美国政府命令暂停外国国民访问其最先进模型,欧洲对访问连续性的担忧被放大。8

企业买模型,过去主要问性能、价格、数据驻留和 SLA。现在还要问一个更硬的问题:模型服务会不会因为出口管制、国籍限制或地缘政治事件突然不可用。OVHcloud 的模型计划,即使短期性能追不上美国头部,也能在采购表里多出一个「本地可控 fallback」选项。对 AI 平台团队来说,模型路由、prompt portability、评测集迁移、RAG 层解耦会变成抗风险能力。把业务逻辑绑死在单一闭源模型上的应用,未来会在合规和连续性审查里被扣分。

印度数据中心把 AI 基建做成「土地、电力、GPU、软件」套餐

Reuters 6 月 19 日报道,印度 RMZ 计划在未来五年把数据中心容量扩至 2-3GW,作为超过 350 亿美元投资计划的一部分;该公司当前容量为 250MW,正就三个数据中心项目进入最终讨论,这些项目会把总容量推到 1GW 以上。6

RMZ 的说法更值得注意的是「向上游走」。公司高管称,数据中心扩张会成为进入 GPU、电力基础设施和软件等相邻业务的入口,并提到要建设支撑 AI 与云计算的底层 power layer。6

这说明 AI 基建正在从「租机房」变成纵向整合生意。印度的优势不是单点 GPU 抢购,而是土地、政策、工程、人力和本地需求一起上桌。对云和模型公司来说,印度可能成为美国之外的重要推理和区域化训练节点;对创业公司来说,机会不只在算力转售,还在电力调度、液冷运维、GPU 编排、本地数据合规和行业云软件。瓶颈也很明确:没有可预期电力和客户签约,GW 级规划只是资产负债表上的承诺。

中国把 AI 拉进消费品和服务业

Reuters 6 月 18 日报道,中国商务部据 CCTV 披露 17 项措施,推动 AI 在消费领域应用,覆盖产品和服务;措施方向包括把消费电子从功能型转向智能型,培育 humanoid robots 新市场,并推动 AI 从零售进入公共服务和生活服务。7

这条政策信号和美国、欧洲的主线不一样。美国焦点在 frontier model、医疗评测和 Agent 能力边界;欧洲焦点在模型访问与主权;中国这边更像需求侧组织,用消费品、服务业和机器人市场承接 AI 供给。对应用创业者来说,这意味着 AI 不一定先在企业 SaaS 里变现,也可能先通过家电、手机、门店、客服、养老、文旅和本地生活服务变成采购项目。

但这条路对产品质量要求并不低。服务业场景通常低客单价、高并发、容错低,机器人场景还叠加硬件成本和售后。能跑通的团队不会只会调模型 API,还要懂渠道、设备、门店流程和地方监管。中国侧的风口更可能出现在「AI + 既有消费基础设施」的改造,而不是复制一个通用聊天应用。

风口判断:模型能力继续重要,但护城河在工作流、访问连续性和基建整合

从这几条材料看,AI 行业正在同时进入三条更难的战线。

第一,工作流化。OpenAI 的医疗案例说明,越高风险的行业越不会接受一个黑盒答案。能卖钱的是模型嵌入专家流程后的吞吐提升,证据链、审计和人工复核会成为产品本体。

第二,主权化。Anthropic 模型访问事件和 OVHcloud 的模型计划把一个事实摆到台面上:模型不是纯软件服务,而是受国家政策影响的战略资产。未来企业 AI 架构要默认多模型、多云、多区域,模型抽象层会从工程洁癖变成合规要求。

第三,物理化与基建化。Claude 操作机器人、RMZ 扩张数据中心、中国推动 AI 消费品和机器人,都指向同一件事:AI 的增量场景会越来越多地碰到传感器、电力、门店、设备和真实责任。只懂 prompt 的团队会被卡在 demo;能把模型、设备、运营和合规接起来的团队,才有机会吃到下一阶段预算。

References

- 1Using AI to help physicians diagnose rare genetic diseases affecting children

- 2Introducing LifeSciBench

- 3Improving health intelligence in ChatGPT

- 4Project Fetch: Phase two

- 5France’s OVHcloud bets on frontier AI as Europe seeks alternatives to US models

- 6India's RMZ to ramp up data center capacity with $35 billion push, exec says

- 7China announces measures to promote AI integration with consumption

- 8In US, EU mutual interest for Europe to use best AI models, von der Leyen says

Add more perspectives or context around this Post.